Proyecto Reforma Tributaria: Principales modificaciones

Tras un proceso que partió en abril con los Diálogos Sociales, el gobierno del Presidente Gabriel Boric anunció el viernes 1° de abril en ceremonia en La Moneda, su propuesta de reforma tributaria. En Grupo Vial Abogados, hemos preparado un resumen con las principales modificaciones anunciadas.

El día 1° de julio de 2022, el gobierno anunció un proyecto de ley de reforma tributaria, que tiene por objeto:

– Recaudación: recaudar 4,2% del PIB en un plazo de 4 años.

– Justicia distributiva: elevar progresividad del sistema tributario; reducir resquicios y oportunidades de planificación tributaria agresiva.

– Legitimidad recaudatoria: buen uso de los recursos; transparencia en el uso de éstos.

– Modernización tributaria: incorporar tendencias globales de tributación; tomar en cuenta globalización de contribuyentes; desarrollo financiero.

– Eficiencia: simplificar y reducir costos de cumplimiento; reducir incentivos a formas organizativas con fines de elusión; rebalancear ejes de fiscalización; más y mejor información para la autoridad tributaria.

Para cumplir con los objetivos trazados, se han propuesto una serie de modificaciones tributarias. Desde Grupo Vial Abogados, hemos preparado un resumen con las principales modificaciones anunciadas por el gobierno:

I. Impuesto a la renta

1. Disminución del impuesto de primera categoría: De 27% a 25%.

2. Eliminación del sistema de integración tributaria para grandes contribuyentes: Se pondría fin a que el impuesto que paga la empresa sea rebajado del impuesto personal que paga el socio (impuesto global complementario o adicional). Así, se establecería un impuesto con tasa de 22% que gravaría los dividendos o retiros efectuados por los socios personas naturales desde una empresa, no pudiendo ser la carga total superior a 43%, ubicándose así en la mediana de la OCDE. Las personas cuyas tasas efectivas de impuesto global complementario sean menores a 22%, podrían reliquidar el referido impuesto a los dividendos y retiros.

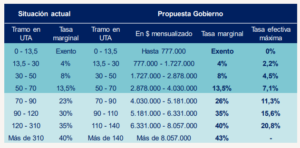

3. Aumento tasa de impuesto global complementario: La tasa del tramo más alto del impuesto global complementario, que actualmente es del 40%, se elevaría al 43%, lo que implicaría un incremento de la tasa marginal para las rentas a partir de los $4.000.000, de la siguiente manera:

Fuente: Ministerio de Hacienda.

4. Aumento tasa impuesto al mayor valor en ganancias de capital: Aquellas ganancias de capital en instrumentos bursátiles (acciones y otros), que a la fecha cuentan con una tasa preferente de 10%, quedarían sujetos a una tasa de 22%, con posibilidad de reliquidar en el impuesto global complementario.

5. Rentas de arrendamiento DFL 2: Todos los ingresos generados por arriendos de inmuebles estarían gravados con impuestos, eliminando la exención otorgada a los DFL 2.

6. Tasa de Desarrollo: Se establecería una Tasa de Desarrollo a las empresas, de 2% de sus utilidades, que podrían retener íntegramente si invierten en productividad.

7. Impuesto por diferimiento al pago de impuestos personales: Se establecería una tasa de 1,8% (similar a una “tasa de interés”), por las utilidades retenidas en las empresas. Esta tasa solamente aplicaría a empresas cuyos ingresos provengan en más de un 50% de rentas pasivas, como dividendos, intereses (salvo instituciones financieras), o arriendos de inmuebles, pero no de sociedades “operativas”.

II. Situación tributaria de las Pymes

1. Se mantienen los regímenes tributarios para las Pymes: El régimen Pro Pyme general, completamente integrado, con una tasa de 25%; y el régimen Pyme transparente, que permite a los contribuyentes quedar eximidos del impuesto de primera categoría, tributando directamente en el impuesto global complementario.

2. Nuevos incentivos tributarios a las Pymes:

a. Los nuevos emprendimientos podrían optar a un crédito especial de IVA por el primer año de sus operaciones, equivalente al 100% del impuesto determinado por los primeros tres meses, de un 50% por los segundos tres meses y de un 25% por los siguientes seis meses, totalizando 12 meses de beneficio tributario.

b. Las Pymes podrían acceder al incentivo tributario en I+D, que permitiría que un 35% del gasto en este concepto sea utilizado como un crédito contra el impuesto de primera categoría. En caso que la Pyme determine un resultado anual negativo y haya invertido en I+D, el crédito sería reembolsable, funcionando como un subsidio directo.

c. Se fomentaría la inversión en capital de riesgo mediante la mantención de la exención del impuesto de primera categoría a aquellos fondos de inversión privados, con o sin participación de Corfo, cuya política de inversión sea el capital de riesgo.

d. Las Pymes accederían a una tasa de interés rebajada de 1% (normal es de 1,5%) y adicionalmente cuando realicen convenios de pago por hasta 12 meses, las cuotas de dicho convenio no serían sujeto de intereses.

III. Impuesto al patrimonio

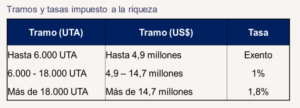

1. Se establece un impuesto a la riqueza: Para personas naturales con domicilio o residencia en Chile, por su patrimonio, tanto en Chile como en el extranjero, conforme al siguiente cuadro:

Fuente: Ministerio de Hacienda.

2. Impuesto de tasas marginales: Como se aprecia, el patrimonio por los primeros 4,9 millones de dólares quedaría exento. Luego, aplica una escala progresiva, en que se iría gravando la diferencia del exceso de 4,9 millones de dólares hasta 14,7 millones de dólares, con una tasa de 1%. Finalmente, el exceso de 14,7 millones de dólares, estaría gravado con una tasa de 1,8%.

3. Crédito contra el impuesto: Además, otros impuestos patrimoniales, como el impuesto territorial, la sobretasa de impuesto territorial, y la tasa al diferimiento de impuestos personales, podría utilizarse como crédito contra este impuesto, evitando la doble tributación.

4. Declaración jurada: Los contribuyentes afectos a este impuesto, deberían presentar una declaración anual de la composición de su patrimonio, en base a reglas de valoración que estarán definidas en la ley.

IV. Beneficios generales para todas las personas

1. Gastos por arriendo: Se permitiría deducir de la base imponible del impuesto global complementario, los gastos por arriendo que se incurran, con un tope de $450.000 al mes.

2. Gastos de cuidado: Se incorporaría una exención enfocada en los cuidados familiares, pudiendo deducir de la base imponible del impuesto global complementario los gastos asociados al cuidado de personas menores de dos años, y de personas con grados de dependencia severa, con un tope de $550.000 al mes.

V. Exenciones y beneficios tributarios

1. Fondo de Inversión Privados: Los fondos de inversión privados pasarían a ser contribuyentes de impuesto de primera categoría, salvo aquellos cuya política de inversión sea el capital de riesgo.

2. Fondos de Inversión Públicos: Los fondos de inversión públicos mantendrían la exención de impuestos de primera categoría. Sin embargo, una vez que repartan utilidades hacia una persona jurídica, los dividendos quedarían sujetos al impuesto de primera categoría.

3. Renta Presunta: La renta presunta tendría una reducción significativa, permitiendo que solo accedan contribuyentes que califiquen como micro empresarios. Este proceso sería gradual -dos años-, fomentando que los contribuyentes que abandonen el régimen de renta presunta, ingresen al sistema de transparencia tributaria.

4. Uso pérdidas de arrastre: Se mantendría la deducción de las pérdidas de arrastre sin límite de tiempo hacia ejercicios futuros; sin embargo, dicha utilización tendría como límite el 50% de la renta liquida imponible determinada en cada ejercicio.

5. Deducción de intereses por crédito hipotecario: Se limitaría la deducción de intereses que provengan de créditos hipotecarios a solo uno de ellos, en aquellos casos que una persona tenga dos o más créditos hipotecarios que generan intereses.

6. Tope deducciones: El gasto deducible por exenciones tributarias sería de 23 UTA ($15.500.000). La deducción por rentas exentas y créditos contra impuesto global complementario se limitaría a 2,3 UTA ($ 1.500.000), o el 50% del impuesto global complementario determinado en el ejercicio antes de la imputación de estos beneficios.

VI. Evasión y elusión tributaria

1. Registro de beneficiarios finales: Se crearía un registro de beneficiarios finales, que permitiría conocer a las personas naturales o contribuyentes de impuestos finales que reciben en última instancia las utilidades que genera cada empresa, respecto a socios que mantengan más del 10% de participación.

2. Norma anti-elusión: La norma general anti elusiva pasaría a tener calificación administrativa, y no jurisdiccional.

3. Precios de transferencia: Se actualizaría la norma de precios de transferencia regulando de mejor forma los acuerdos anticipados y el procedimiento de aplicación de ajustes.

4. Otras reformas:

a. Se modificaría la norma de control de rentas pasivas.

b. Se modificaría la norma sobre exceso de endeudamiento.

c. Se modificaría la norma sobre regímenes preferenciales.

d. Se crearía la figura del denunciante anónimo tributario.

VII. Nuevo Royalty a la gran minería

Se establecería un nuevo royalty a la gran minería, que permitiría una distribución más equilibrada de las rentas de recursos no renovables, cuidando de que se mantengan los incentivos a invertir y desarrollar el sector.

El Royalty aumentaría la tributación de la gran minería del cobre, y sería de carácter híbrido, que combinaría:

a. Un componente sobre las ventas, que oscilaría entre tasas efectivas entre 1% y 2% para los productores entre 50.000 y 200.000 toneladas métricas de cobre fino (TMCF), y entre 1% y 4% para aquellos con más de 200.000 TMCF;

b. Un componente sobre la renta minera, con tasas de entre 2% y 32% sobre la rentabilidad operacional, para precios del cobre entre dos y cinco dólares la libra. Las tasas serían crecientes a medida que aumenta el precio del cobre, por lo que el impuesto crecería a medida que aumentan las rentas económicas en el sector.

Más información en https://reformatributaria.cl/