¿En qué consisten los impuestos digitales?

El 11 de junio, el SII publicó la esperada Circular N° 42, que regula un nuevo hecho gravado incluido en la Ley de IVA por la ley 21.210 que Moderniza la Legislación Tributaria, en el marco de la “economía digital”.

Dado el avance que ha tenido la capacidad de los contribuyentes chilenos de adquirir bienes y servicios prestados desde el exterior, por contribuyentes sin domicilio ni residencia en Chile, cuestión que hasta ahora se encontraba exento del Impuesto al Valor Agregado, se hacía necesario modernizar la legislación de este Impuesto para poder gravar este tipo de bienes y servicios, de manera de equiparar la cancha respecto de los productores de los mismos bienes y servicios a nivel local, lo que sí se encuentra gravado.

El presente artículo tiene por objeto entregar los lineamientos generales respecto de este nuevo hecho gravado.

A. NUEVO HECHO GRAVADO.

La nueva letra n) del artículo 8°, introduce un nuevo hecho gravado que aplica a determinados servicios remunerados realizados por prestadores domiciliados o residentes en el extranjero, que sean prestados o utilizados en Chile.

Según lo dispuesto en el nuevo texto del artículo 5° de la Ley de IVA, deberán presumirse que son servicios utilizados en el territorio nacional, si concurren al menos dos de las siguientes situaciones:

- Que la dirección IP del dispositivo utilizado por el usuario u otro mecanismo de geolocalización indiquen que este se encuentra en Chile;

- Que la tarjeta, cuenta corriente bancaria u otro medio de pago utilizado para el pago se encuentre emitido o registrado en Chile;

- Que el domicilio indicado por el usuario para la facturación o la emisión de comprobantes de pago se encuentre ubicado en el territorio nacional; o,

- Que la tarjeta de módulo de identidad del suscriptor (SIM) del teléfono móvil mediante el cual se recibe el servicio tenga como código de país a Chile.

Los distintos casos comprendidos en la nueva letra n) podrán verificarse tanto en cuanto el servicio sea prestado por la empresa al consumidor final (B2C), como si este es prestado entre empresas (B2B).

Los casos son los siguientes:

- La intermediación de servicios prestados en Chile, cualquiera sea su naturaleza, o de ventas realizadas en Chile o en el extranjero siempre que estas últimas den origen a una importación;

La primera hipótesis grava con IVA los servicios remunerados de “intermediación” realizados por prestadores domiciliados o residentes en el extranjero y prestados o utilizados en Chile. Dichos servicios, análogos al concepto de corretaje, importan una intermediación asalariada a las partes con el fin de facilitarles la conclusión de sus contratos, cualquiera sea la forma en que dicha intermediación se lleve a cabo, esto es, mediante plataformas digitales u otros medios.

- El suministro o entrega de contenido de entretenimiento digital, tales como videos, música, juegos u otros análogos a través de descarga, streaming u otra tecnología, incluyendo para estos efectos, textos, revistas, diarios y libros;

- La puesta a disposición de software, almacenamiento, plataformas o infraestructura informática en forma remunerada por prestadores domiciliados o residentes en el extranjero; y

- La publicidad, con independencia del soporte o medio a través del cual sea entregada, materializada o ejecutada.

B. DEVENGO DEL IMPUESTO

En cuanto al momento del devengo del Impuesto, se siguen las reglas generales, es decir, se devengará el impuesto en la fecha en que la remuneración se perciba o se ponga, en cualquier forma, a disposición del prestador del servicio, a pesar de que la prestación se verifique en una oportunidad distinta al pago o puesta a disposición de la remuneración.

C. RESPONSABLE DEL PAGO DEL IMPUESTO

En cuanto al responsable del pago del impuesto, será el prestador del servicio gravado respectivo (esto es, en quien recae legalmente la obligación de declarar y enterar el impuesto en arcas fiscales). Pero, tratándose de servicios subyacentes prestados a través de una plataforma o marketplace, considerando que frente al usuario chileno dicha plataforma o marketplace aparece como prestador del servicio subyacente y recauda el total del precio correspondiente a dicho servicio por cuenta del prestador subyacente, la respectiva plataforma o marketplace deberá retener y enterar en arcas fiscales el impuesto correspondiente al prestador subyacente, si se dan a su respecto los requisitos para que su servicio se encuentre gravado en Chile.

D. REGLAS DE ARMONIZACIÓN ENTRE EL IVA Y EL IMPUESTO ADICIONAL (“IA”).

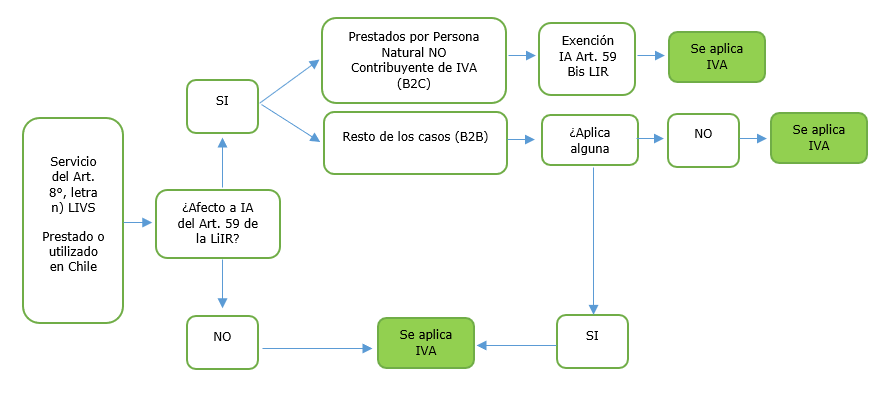

Desde la entrada en vigencia de esta reforma tributaria, no procederá aplicar la liberación de IVA contenida en el artículo 12, letra E), N° 7 de la LIVS tratándose de las sumas que remuneran servicios prestados o utilizados en Chile que se encuentren exentas del IA contenido en el artículo 59 de la LIR en virtud de una ley o de un convenio. Por lo tanto, aquellos servicios prestados o utilizados en Chile, que se encuentren afectos a IVA y cuya remuneración se encuentre afecta también al IA del artículo 59 de la LIR, sólo pagarán en virtud del artículo 12, letra E), N° 7, uno de los dos tributos, en este caso, el IA.

La reforma legal establece una nueva exención de IA, respecto del cual los servicios a que se refiere el artículo 8°, letra n), de la LIVS, estarán exentos del IA, en tanto ellos se presten a personas naturales que no sean contribuyentes de IVA.

A partir de lo dispuesto en los artículos 8°, letra n), y 12, letra E, N° 7 de la LIVS, así como del artículo 59 bis de la LIR, es posible efectuar el siguiente cuadro resumen:

E. RÉGIMEN SIMPLIFICADO PARA CONTRIBUYENTES NO DOMICILIADOS NI RESIDENTES EN CHILE.

En concordancia con las recomendaciones de la OCDE, la Ley incorpora al Título II de la LIVS un nuevo Párrafo 7° bis, que establece un régimen simplificado para contribuyentes no domiciliados ni residentes en Chile.

Conforme al nuevo artículo 35 A, el régimen simplificado es aplicable a contribuyentes no domiciliados ni residentes en Chile que presten servicios gravados conforme al artículo 8°, letra n), de la LIVS para ser utilizados en el territorio nacional por personas naturales que no son contribuyentes de los impuestos establecidos en dicha ley.

En particular, tratándose de personas jurídicas que no sean contribuyentes del IVA pero sean beneficiarias de servicios afectos a dicho impuesto, prestados por contribuyentes no domiciliados ni residentes en Chile, que no se hayan inscrito en el presente régimen, podrán solicitar al Servicio de Impuestos Internos que se les autorice a retener y enterar el tributo respectivo en arcas fiscales, de acuerdo a lo establecido en el inciso tercero del artículo 3° de la LIVS, para lo cual el Servicio dictará, en cada caso, la resolución correspondiente.

El procedimiento de inscripción y otras formalidades no se incluyen en el presente artículo.